はじめに:Zaimが好きだったけど、乗り換えた理由

家計管理を始めた頃、私はZaimを使っていました。

レシートを撮影するだけでカテゴリ分けしてくれるし、見た目もシンプルで使いやすい。

「これで十分じゃない?」と思っていたんです。

でも、退職をきっかけに家計を本格的に見直す中で、

「銀行口座やクレジットカードの動きも、まとめて把握したい」という気持ちが大きくなっていきました。

そこで出会ったのが、マネーフォワードMEです。

Zaimで感じていた「ちょっとした不便さ」

Zaimは手入力やレシート読み取りがメインの使い方でした。

私が感じていたのはこんなこと👇

- 銀行口座の残高を手動で確認して入力する手間があった

- クレジットカードの引き落とし額と家計簿の数字がズレることがあった

- 「今、全体でいくら資産があるのか?」がパッと見えなかった

1つ1つは小さなことですが、3人の子育てをしながらだと、その「ちょっとした手間」が積もって、記録が続かなくなるんですよね。

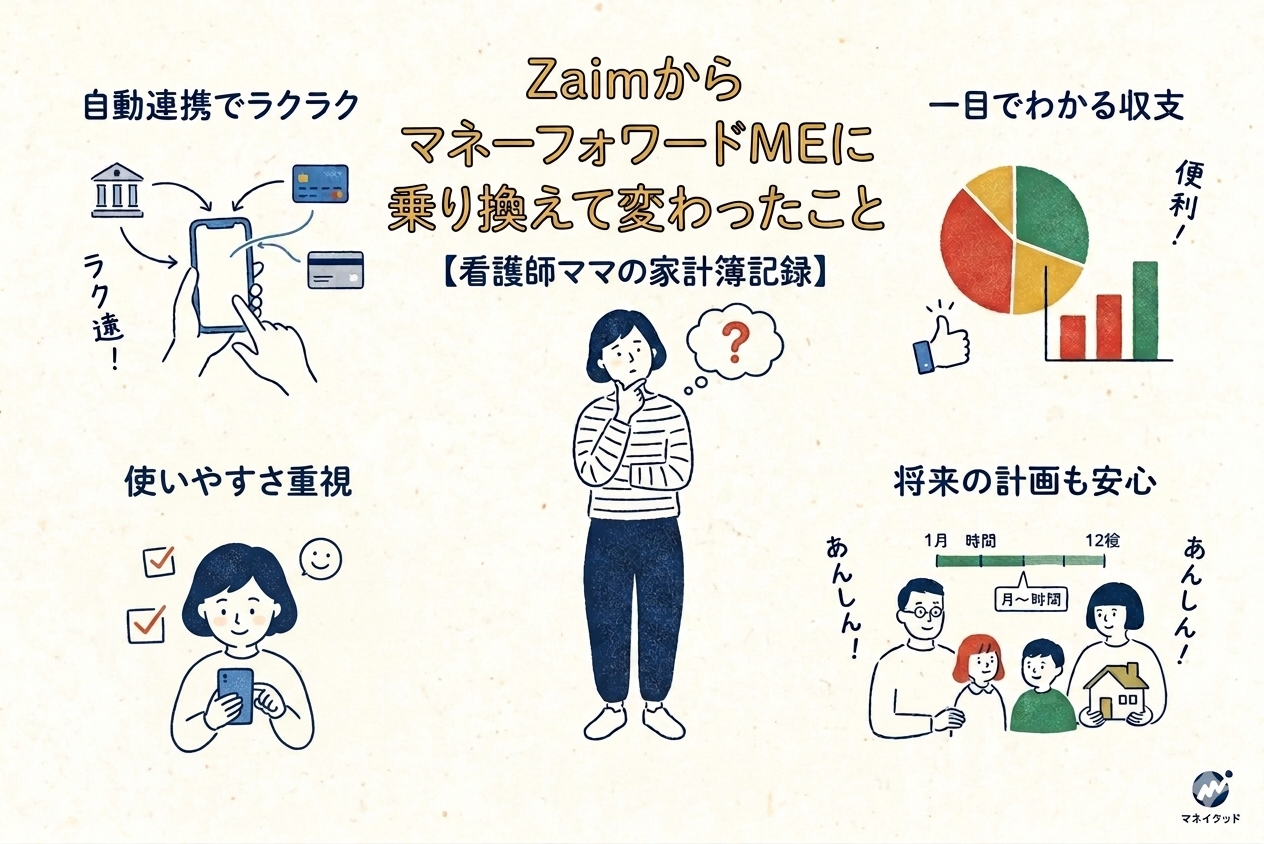

マネーフォワードMEに乗り換えて変わったこと

乗り換えてから、家計管理がぐっとラクになりました。

特に大きかった変化を3つ紹介します。

① 銀行口座・クレカが自動で連携される

マネーフォワードMEは、銀行口座やクレジットカード、電子マネーなどを登録しておくと、自動で入出金データを取得してくれます。

給料の振り込み、光熱費の引き落とし、カード払いの履歴…全部勝手に記録されていくので、手入力がほとんどいらなくなりました。

3児ママにとってこの「自動化」は本当にありがたいです。

② 資産の全体像が一目でわかる

Zaimでは「今月の支出」は見えても、「今、家全体でいくら持っているか」は分かりにくかったんです。

マネーフォワードMEでは、銀行口座の残高、証券口座の評価額、電子マネーの残高まで、すべてまとめて「資産総額」として表示してくれます。

私は夫婦でNISAも活用しているので、投資の評価額も含めた全体像がパッと見えるのは安心感があります。

③ 予算管理で「使いすぎ」に気づきやすい

マネーフォワードMEにはカテゴリごとの予算設定機能があります。

「食費は今月あといくら使える?」がすぐ分かるので、月末に慌てることが減りました。

Zaimにも予算機能はありますが、自動連携と組み合わさることで、より正確にリアルタイムで把握できるようになったと感じています。

Zaim vs マネーフォワードME:私が感じた違い

どちらもいいアプリですが、使い分けのポイントをまとめてみました。

| 比較ポイント | Zaim | マネーフォワードME |

|---|---|---|

| 手入力のしやすさ | ◎ レシート読み取りが優秀 | ○ 手入力もできる |

| 銀行口座の自動連携 | △ 一部対応 | ◎ 幅広く対応 |

| 資産の見える化 | △ 支出管理がメイン | ◎ 資産全体を一覧表示 |

| 無料で使える範囲 | ◎ 無料でも十分使える | △ 無料は連携4件まで |

| こんな人向け | 手入力で支出を管理したい人 | 口座連携で全体を把握したい人 |

デメリットもある:無料プランの制限

正直に言うと、マネーフォワードMEの無料プランは連携できる口座が4件までという制限があります。

我が家は銀行口座・証券口座・クレジットカードなど連携先が多いので、プレミアムプラン(月額500円)を使っています。

「月500円は高い?」と最初は思いましたが、家計の全体像が常に見えることで無駄遣いが減り、月500円以上の節約効果は実感しています。

副業を始めたら「確定申告」にもマネーフォワードが便利

もうひとつ、副業を始めてから実感したのが、マネーフォワードの「クラウド確定申告」との連携です。

マネーフォワードMEで日々の収支を記録しておくと、確定申告のときにデータを活用しやすくなります。

私もブログでの副業収入が出てきたら、マネーフォワード クラウド確定申告の導入を考えています。初心者でも画面の指示に沿って入力するだけで確定申告書が作れるので、副業を始めたママにはありがたいサービスです。

まとめ:家計管理を「頑張る」から「仕組み化」へ

Zaimからマネーフォワードに乗り換えて、いちばん変わったのは「家計管理に使う時間と気力」です。

手入力で頑張っていた頃よりも、自動連携のおかげで圧倒的にラクになりました。

子育てしながら家計管理を続けるコツは、「頑張ること」じゃなくて「仕組みを作ること」だと思っています。

もし今Zaimを使っていて「もう少しラクにならないかな?」と感じているなら、マネーフォワードMEを試してみる価値はあると思います🌿

コメント